")

Im Zuge des fallenden Goldpreises haben sich die im Handel mit Gold-Futures engagierten Banken von erheblichen Verkaufspositionen getrennt.

Banken und Gold-Futures

Der Goldpreis ist gesunken und die Banken am US-Terminmarkt haben in diesem Zuge ihre Verkaufspositionen reduziert. Man könnte auch sagen, sie haben die Risiken eines steigenden Goldkurses heruntergefahren.

Short-Positionen abgebaut

Das zeigt der jüngste monatliche Bank Participation Report der US-Börsenaufsicht CFTC. Demnach hielten alle Banken, die im Handel mit US-Futures tätig sind (36 Institute; nicht namentlich genannt) per 5. Oktober 2021 eine Netto-Short-Position im Umfang von 116.221 Kontrakten. Das entspricht einer Verkaufsmenge von 361 Tonnen Gold. Damit sank dieser Wert gegenüber Vormonat um 12 Prozent oder umgerechnet 49 Tonnen. Gleichzeitig verkauften diese Banken netto so wenig Gold auf Termin wie zuletzt im vergangenen Juli.

US-Banken

Die fünf (nicht namentlich genannten) US-Banken hielten Anfang Oktober eine Netto-Short-Position auf Gold im Umfang von 35.832 Kontrakten (umgerechnet 111 Tonnen). Das entspricht einem Rückgang um 13 Prozent gegenüber Vormonat.

Hintergrund

Die Banken nehmen im US-Futures-Handel in der Rolle der Market Maker oft die Gegenposition der spekulativen Investoren ein. Sie handeln aber auch auf eigene Rechnung. In der Vergangenheit bauten die Banken bei steigendem Goldpreis regelmäßig ihre Netto-Short-Position auf, während sie bei fallendem Kurs Terminverkäufe glattstellten. Wie wir sehen, war dies auch im vergangenen Monat der Fall.

In den vergangenen Jahren erreichten die Netto-Short-Positionen der Banken immer dann einen Tiefpunkt, wenn der Goldpreis besonders stark gefallen war. Umgekehrt war bei einer besonders hohen Short-Positionierung im Bankensektor oft mit einem Goldpreis-Rückgang zu rechnen.

Gold in der Corona-Krise

In der Corona-Zeit sahen wir allerdings eine entgegengesetzte Systematik. Das heißt, die Netto-Short-Position der Banken sank bei steigendem Goldpreis. Dies kann damit zusammenhängen, dass die Banken mit Beginn der Corona-Pandemie Gold-Futures selbst aktiver mit dem Trend handelten.

Papier-Gold

Aber das in Form von Gold-Futures gehandelte Metall wird in der Regel nichts physisch geliefert. Denn die Verträge werden zum Fälligkeitstermin zu großen Teilen in bar ausgeglichen. Diese Gold-Derivate bezeichnet man deshalb auch landläufig als Papier-Gold.

Allerdings kam es zu Beginn der Corona-Pandemie mit den Lockdowns auch an der COMEX zu einem erhöhten Run auf tatsächliches Edelmetall. Diese Entwicklung kann auch zu der oben geschilderten konträren Entwicklung bei den Banken-Positionen beigetragen haben.

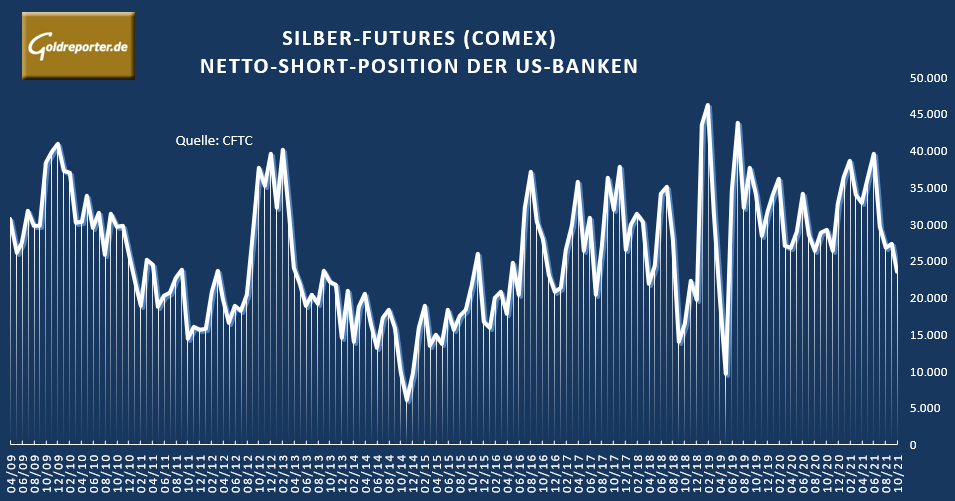

Silber-Futures

Wie hat sich die Lage bei den Silber-Futures entwickelt? Hier ging die Netto-Short-Position der dominierenden (vier) US-Banken Anfang Oktober um 14 Prozent zurück auf 23.579 Kontrakte.

Das heißt aber auch, diese Banken saßen bei Silber immer noch auf Terminverkäufen im Umfang von üppigen 3.666 Tonnen. Allerdings sind deren Nettoverkäufe seit Juni 2021 um 40 Prozent gesunken. Im gleichen Zeitraum kam der Silberpreis um rund 20 Prozent zurück.

Goldreporter

Abonnieren Sie den kostenlosen Goldreporter-Newsletter!

{kind=link}