Die Debatte über die Verluste der Zentralbanken zeigt uns deutlicher denn je, wie angeschlagen unser System der grenzenlosen Schulden ist.

")

Von Julien Chevalier

Zentralbanken machen Verluste

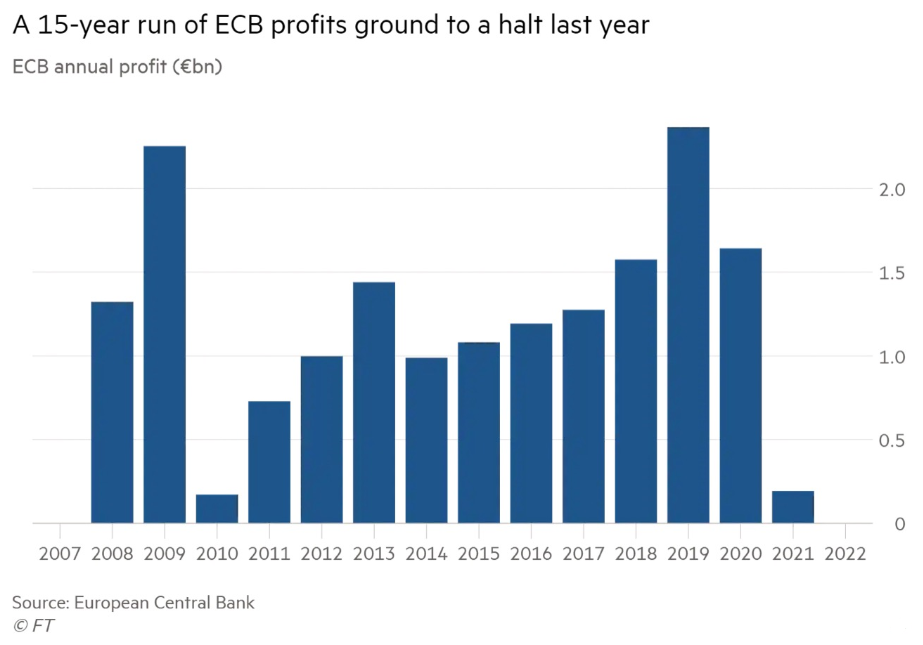

In zahlreichen Ländern und insbesondere in der Eurozone erleben wir derzeit ein noch nie dagewesenes Phänomen: Mehrere Zentralbanken haben erklärt, dass ihnen in den kommenden Monaten und Jahren schwere finanzielle Verluste drohen. Am 23. Februar gab die EZB (Europäische Zentralbank) bekannt, dass sie auf ihre Reserven zurückgegriffen hat, um einen geschätzten Verlust von 1,6 Milliarden Euro im Jahr 2022 zu vermeiden. Das scheint auf den ersten Blick undenkbar: Wie kann eine Zentralbank Verluste machen? Wie kommt dieses Risiko zustande, wenn ihre monetäre Macht grenzenlos scheint? Und wie kann sie darauf reagieren?

Ein Unternehmen mit negativem Eigenkapital muss schnell eine Entscheidung treffen. Eine Zentralbank operiert dagegen auf völlig andere Weise und kann es sich leisten, dauerhaft so zu wirtschaften. Schon viele Zentralbanken waren in dieser Situation (Chile, die Schweiz, die Slowakei, Israel etc.) Heute sind mehrere monetäre Institutionen der EU betroffen. Nachfolgend beleuchten wir die Gründe.

Das Euro-System

Seit der Einführung einer unkonventionellen Währungspolitik in der Eurozone, d. h. seit 2008 und insbesondere seit 2014 konnte das Eurosystem (die EZB und die nationalen Zentralbanken) auf verschiedene Weise hohe Gewinne verbuchen:

- Kapitalgewinne durch die Wertpapiere, die infolge von Offenmarkgeschäften auf der Bilanz zu finden sind

- Zinszahlungen von Schuldnern, wenn die Zentralbanken deren Schulden auf dem Sekundärmarkt aufkaufen

- Zinszahlungen von Geschäftsbanken auf deren Reserven bei der EZB, als der Zinssatz negativ war

- Einnahmen aus Fremdwährungsreserven und Investitionen (diese stellen einen sehr geringen Teil der Gesamtgewinne dar)

Wenn diese Gewinne verbucht werden, kann die EZB entscheiden, ob sie eine Dividende an die verschiedenen Zentralbanken der Eurozone (die ihren Anteilseignern entsprechen) ausschüttet, oder ob sie sie selbst als Reserve behält (um zukünftige Verluste ausgleichen zu können).

Die nationalen Zentralbanken, die mehrheitlich vollständig in staatlicher Hand sind, zahlen diese Dividende sowie ihre jeweiligen Gewinne an die Regierungen aus, zusätzlich zu den Steuern (auch sie können wie die EZB einen Teil als Reserve vorhalten).

Doch nach mehreren sehr lukrativen Jahren, in denen Geld „nicht viel wert“ war und sich die Profite vervielfachten, sehen sich die Zentralbanken der Eurozone nun mit den Konsequenzen ihrer eigenen Geldpolitik konfrontiert. Die Zinsanhebungen, mit denen die EZB die Inflation bekämpfen will, werden wahrscheinlich schwere finanzielle Verluste für die Zentralbanken mit sich bringen.

Substanzielle Verluste

Nicht nur die Aktiva, die sie halten, weisen Verluste auf (manche nicht realisiert, andere realisiert, wenn die Wertpapiere bereits ihr Fälligkeitsdatum erreicht haben) – vor allem müssen die Zentralbanken nun einen Zins auf die Einlagen zahlen, die die Geschäftsbanken bei ihnen verwahren, und der liegt aktuell bei 2,5 %. Das ist der Hauptgrund für ihre Verluste.

Seit dem Anstieg der Zinssätze und damit auch des Einlagezinses haben die Banken den Großteil ihrer Reserven bei den Zentralbanken auf ihre jeweiligen Einlagekonten verlagert, sodass sie einen besonders hohen Zins erhalten.

Der Gesamtwert dieser Konten wird auf fast 4,116 Billionen Euro geschätzt, hauptsächlich aus langfristigen Refinanzierungsoperationen, bei denen die Banken zu negativen Zinsen Geld geliehen haben. Das entspricht 2023 jährlichen Zinszahlungen von 111 Milliarden Euro, wenn der Einlagezinssatz unverändert bleibt, 134 Milliarden Euro, wenn er auf 3 % steigt und etwa 160 Milliarden Euro, wenn er 3,5 % erreicht (das entspricht in etwa dem Etat der Europäischen Union mit 168 Milliarden Euro).

Da die EZB die monetären Straffungen angesichts der historisch hohen Inflationsraten (8,6% im Februar) fortsetzen will, deutet alles darauf hin, dass sich die Zinszahlungen erhöhen und die Verluste des Eurosystems vergrößern werden.

Angesichts dieser Situation hat das in Frankfurt ansässige Institut bereits aufgehört, Dividende an die nationalen Zentralbanken auszuschütten. Es hat zudem bekanntgegeben, dass es auf seine Reserven zurückgegriffen hat, um 2022 einen Verlust in Höhe von 1,6 Milliarden Euro zu vermeiden.

Um die Märkte zu beruhigen und ihre Glaubwürdigkeit zu erhalten, weist die EZB darauf hin, dass das Eurosystem in den vergangenen Jahren 116 Milliarden Euro als Vorsorge und 113 Milliarden Euro als Reserve und Kapital angesammelt hat, bevor sie hinzufügt, dass ihr Nettokapital ausreichend groß ist, um mit jedem Defizit fertig zu werden.

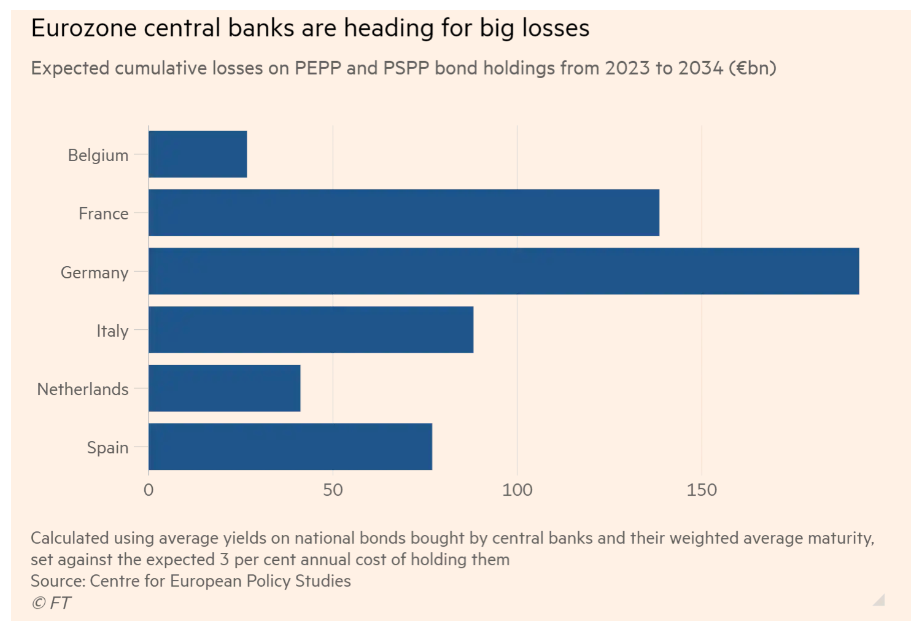

Nichtsdestotrotz könnten sich sämtliche nationale Zentralbanken in der Eurozone je nach geschätztem Verlust (aus Anleihen und Zinszahlungen an die Geschäftsbanken) schon bald mit negativem Eigenkapital konfrontiert sehen. Manche Analysten gehen sogar davon aus, dass sich der Gesamtverlust auf 600 Milliarden Euro belaufen könnte, wenn der Einlagezins auf 3 % steig und in den kommenden sechs Jahren unverändert bleibt.

Eine große politische Herausforderung

„Die Höhe der Zahlungen auf Einlagen wird viele Zentralbanken der Eurozone in die roten Zahlen treiben“, sagt der Ökonom Frederic Ducrozet, und fügt hinzu, dass sie sich mit „zunehmendem politischen Druck zur Rekapitalisierung“ konfrontiert sehen könnten. Während eine Zentralbank theoretisch mit negativem Eigenkapital existieren kann (mittels eines als „Seigniorage“ bezeichneten Prozesses: sie akkumuliert Ansprüche, bis diese wieder rentabel werden), stellt dies ihre Glaubwürdigkeit in Frage. Das gilt besonders für die Eurozone, in der zahlreiche politische und wirtschaftliche Unterschiede bestehen.

Das Problem ist also folgendes: Entweder die EZB und die nationalen Zentralbanken beschließen, fortan mit negativem Eigenkapital zu arbeiten und riskieren dabei, ihre Glaubwürdigkeit gerade jetzt zu untergraben, wo sie versuchen diese durch ihren Kampf gegen die Inflation zu wahren. Oder sie bitten um Rettung durch die Regierungen, was zusätzliche Ausgaben für die Staatskassen zur Folge hätte, während deren Schuldenlast kontinuierlich anwächst. Dies könnte zudem Zweifel an ihrer Unabhängigkeit laut werden lassen…

Verfassungsrecht

Das größte Risiko dieses Dilemmas besteht in der Politik, und insbesondere in der Position Deutschlands in dieser Frage. Mit einer Öffentlichkeit, die den unkonventionellen Strategien der EZB besonders feindlich gegenübersteht und zahlreichen Rechtsstreits in den letzten Jahren wird Deutschland angesichts dieser Situation wahrscheinlich in Aufruhr sein.

Das Bundesverfassungsgericht in Karlsruhe hat der Bundesbank die Teilnahme an Assetkaufprogrammen, die sie einem Verlustrisiko aussetzen, untersagt. Wenn man sich die Schätzungen anschaut, wird die Bundesbank jedoch schon bald selbst ein negatives Eigenkapital haben, trotz der Anhäufung von fast 20 Milliarden Euro als Vorsorge in den letzten Jahren. Für die nächsten zehn Jahre werden potenzielle Verluste von 193 Milliarden Euro prognostiziert, mehr als bei allen anderen Zentralbanken der Eurozone.

Nach Angaben der Financial Times versucht Joachim Nagel, der Präsident der Bundesbank, dennoch zu versichern, dass für die Bundesbank kurzfristig nur ein „geringes Risiko“ bestünde, mit einer solchen Situation konfrontiert zu werden, da sie über mehr als 3.350 Tonnen Gold im Wert von rund 170 Milliarden Euro in Frankfurt, New York und London verfügt.

Auf das Eurosystem kommen schwierige Monate zu

Im Allgemeinen wird diese Situation zu wachsendem politischen Druck seitens verschiedener europäischer Staaten und innerhalb des EZB-Rates führen – insbesondere, da die Geschwindigkeit der Zinserhöhungen und die Reduzierung der EZB-Bilanz zu zahlreichen Meinungsverschiedenheiten führen. Die langfristigen Zinssätze klettern unterdessen erneut infolge eines Wiederanstiegs der Inflation in Spanien und Frankreich im Februar. Der 10-Jahres-Zins liegt in Frankreich mittlerweile bei über 3,1 %, in Italien bei 4,5 % und in Deutschland bei 2,7 %.

Die EZB könnte daher in den kommenden Monaten weitere und größere Zinsanhebungen beschließen, die wiederum zu einem höheren Einlagezins und höheren Zinszahlungen an die Geschäftsbanken führen. An den Märkten rechnen die Investoren damit, dass der Leitzins in der Eurozone im ersten Quartal 2024 mit 4 % sein Maximum erreicht.

Diese Debatte über die Verluste der Zentralbanken (die nicht nur die Eurozone, sondern noch viele weitere Staaten der westlichen Hemisphäre betrifft) zeigt uns deutlicher denn je, wie angeschlagen unser System der grenzenlosen Schulden ist. Ein neues Paradigma, in dem Geldschöpfung von Grund auf neu gedacht wird, um tatsächlich der produktiven Wirtschaft zu dienen und tödlichen Investments ein Ende zu setzen, muss schnellstmöglich her.

Quelle: GoldBroker.com

Zum Autor: Als Student der Finanzwissenschaften und Redakteur bei Le Vent Se Lève hat sich Julien Chevalier auf Fragen der Geld- und Währungspolitik sowie auf die Rolle der Zentralbanken spezialisiert. Er ist überzeugt, dass eine andere Geldpolitik möglich ist und interessiert sich insbesondere für deren Einfluss auf wirtschaftliche und politische Entscheidungen.

Hinweis: Meinungen oder Empfehlungen im Rahmen von Gastbeiträgen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung von Goldreporter dar.

{kind=link}

„Errare humanum est!“

https://www.news.at/a/fed-chefin–keine-weitere-finanzkrise-zu-unseren-lebzeiten-8207572

„Ergo bibamus“ – Johann Wolfgang von Goethe. ✍.

Die EZB samt dem EUR Rettungsschirm und MSM ist in einer derart starken Position, da braucht sich einer nicht über die Glaubwürdigkeit scheren. Letztere ist höchstens was für die Kirchen, doch nicht mal da.

Die EZB ist völlig autark, steht über allen Gesetze

( ironischerweise steht das noch im Gesetz) und ist im Finanzwesen und womöglich noch mehr allmächtig.

Da kann einer meckern was er will.

„Was kümmert es die Eiche, wenn sich eine Sau dran reibt“ :)

Daher gilt der alte Spruch der Römer:

If You cant beat them, join them.

Glaubwürdigkeit – wie kann man etwas verlieren, das man nie besaß?

https://www.anti-spiegel.ru/2023/16-laender-wollen-der-brics-beitreten/?doing_wp_cron=1679520820.2515459060668945312500

In den späten 1980ern in der DDR gab es die „Abstimmung mit den Füßen“.

Denn den Sozialismus in seinem Lauf hielt weder Ochs noch Esel auf.

@WS Hinterher ist man immer schlauer.Wenn ich 1989 geahnt hätte wie es hier 2023 aussieht wäre ich am 4.November nicht zu der Demo auf dem Alexanderplatz in Berlin gegangen,sondern hätte mir zu hause die Wiederholung vom schwarzen Kanal angesehen.Es konnte aber damals auch keiner ahnen wie schnell aus dem Aufbruchsgeist der Menschen ein Anschlussgeist der Bananen-und D-Markgeilen gemacht wurde.Wobei die D-Mark ja damals wenigstens noch was wert war….

Noch ein „Gast-Artikel“:

https://goldswitzerland.com/de/das-wars-das-finanzsystem-ist-unwiederbringlich-kaputt/

(▀̿Ĺ̯▀̿ ̿)

@klapperschlange

Auch wenn ich meine, der Autor übertreibt seit bald mehr als 10 Jahren, ist das Finanzsystem per se nicht kaputt.

Man wird und sollte es einfach reformieren.

Währungs- und Finanzreform genannt.

Das hatte bisher doch immer Erfolg.

Dazu noch ein wenig Sozialreform ( hier ist kräftiges Sparen und Kürzen angesagt) und weiter geht es mit neuem Fleiss beim alten Schlendrian.

Denn über eines müssen sich viele klar sein:

Bricht das Finanzsystem, bricht auch das das Sozialsystem unwiederruflich zusammen.

Und das trifft sicher nicht die oberen 10.000 der City.

Alter Wein in neuen Schläuchen…..

@Maruti ✌ ❤ ✌

Wenn ich heute auf meinem Bankkonto z.B. 20.000,- € geparkt habe

(d.h. ich habe der Bank ein Darlehen gegeben, mit dem sie „arbeiten“

und am US-Finanzmarkt bis zu 5% Zinsen erwirtschaften kann ),

dann müssen Banken mindestens 1 % von Kundeneinlagen) bei ihrer

nationalen Zentralbank als „Mindestreserve“ halten; in meinem Fall

lächerliche 200,-€.

Die verbleibenden 19800,-€ liegen also nicht im Tresor meiner Bank,

sondern werden als Kredite verliehen (. . . oder an der Wallstreet

im Derivate-Handel verzockt . . . ).

Wenn also gleichzeitig einige 1000 Bankkunden ihr Geld (in größeren

Summen) abheben [ in Sicherheit bringen ]wollen, ist es nicht da –

es „arbeitet“ ja irgendwo und die Zentralbanken müssen den

€£¥$-Notdienst aktivieren.

Was den „Domino-Effekt“ bei den Banken betrifft, kann ich dem

guten Egon von Greyerz nur Recht geben:

Der nächste US-Banken-Pleite-Kandidat: „Pacific West Bank“.

Während alle Augen von den Bemühungen der Credit-Suisse-Rettung

und First Republic Bank um eine Kapitalerhöhung abgelenkt waren, hat

die Pacific West Bank (PacWest) offenbar ebenfalls versucht,

notwendiges Kapital zu beschaffen.

Den Namen sollte „mann / frau / diverses“ sich merken: im vorbörslichen

Handel fiel die Aktie um 10%.

https://www.thestreet.com/investing/stocks/pacwest-slides-after-scrapping-capital-increase-amid-deposit-slump

Wenn man ein Ohr auf den Börsenparkett-Fußboden ablegt, kann man

die Domino-Steine umfallen hören . . .

(▀̿Ĺ̯▀̿ ̿).

@Klapperschlange

Erinnern Sie sich, als weiland IM Merkel und Steinbrück am Sonntag im TV waren und uns verkündet haben, unsere Bankeinlagen wären sicher (natürlich ohne jede rechtliche und finanzielle Grundlage) ?

In dem Video kann man auch schön sehen, dass IM Merkel deutlich besser lügen kann als Genosse Steinbrück.

Wie war die Lage tatsächlich ?

In den Wochen vorher sind die Geldtransporte im 3-Schicht-Betrieb gefahren, um die Geldautomaten und Filialen neu zu bestücken. Auch mit reaktivierten Rentnern, jeder Mensch der noch laufen konnte war im Dienst.

Oft gingen mehr als 400.000 pro Automat und Tag raus.

„Bankrun unsichtbar“ sozusagen, weil die GAA ja überall rumstehen.

Spätestens ab Montag Nachmittag hätte es nur noch 10er und 20er aus den Automaten gegeben.

Im Laufe des Dienstags wäre dann Ende gewesen.

Finis FIAT.

Es hätte schlicht und einfach keine gedruckten Geldscheine mehr gegeben.

Man hatte noch in den Nachbarländern gebettelt und wollte die dann mit der Bundeswehr (Transall) zu uns fliegen (nebenbei: TOLL, damals hatte die BW noch Flugzeuge, sogar solche, die noch fliegen konnten !!!). Da gabs aber auch keine verfügbaren Vorräte mehr.

Nirgends.

End of Paper.

Von den Auswirkungen in Bankbilanzen müssen wir da gar nicht mehr reden.

Es gibt sehr wenige reale Werte, viel Papiergeld (aber eben im Notfall nicht genug) und unendlich viel Computerspielgeld (Giralgeld).

Ihr könnt es ja in den nächsten Wochen an den GAA ggfs. selbst sehen:

1.) Kommen eher viele kleine Scheine statt 100er ?

2.) Kommen auch eher alte und verknitterte, nicht ganz saubere Scheine ?

(Dann muss die Bundesbank die schon zur Vernichtung bereits aussortierten Scheine wieder in den Verkehr zurück bringen, weil es sonst nicht mehr reicht).

3.) Hat der GAA zufällig öfter mal eine „technische Störung“ und ist „vorübergehend nicht verfügbar“ ?

Kann sein, aber man kann ja schlecht hinschreiben: „Sorry Du Looser, Du bist zu spät, ich bin schon leer ! “

Also: Augen auf.

Oder einfach mal nachmittags eine Stunde vor Feierabend in die Filiale des Vertrauens und den Kassierer freundlich fragen, man würde jetzt gerne mal 30.000 in bar mitnehmen. Wenn er erschrickt und meint, das geht jetzt nicht…….

Spannende Zeiten.

@MeisterEder

Mein Nachbar, der sich vor einem halben Jahr ein gebrauchtes

Wohnmobil kaufen wollte (und BAR bezahlen sollte), ging zu

seiner Hausbank seines Vertrauens (in Begleitung seiner Frau

als „Security-Unterstützung) und wollte von seinem Konto die

30.000,-€ abheben. Der freundliche Bank-Angestellte mußte

diesen frommen Wunsch mit den Worten: „tut mir leid, aus

Sicherheits-Gründen haben wir diese Summe nicht im Tresor,

da müssen Sie übermorgen wieder vorbeikommen . . .“

vertrösten.

Mal eben > 15k€ mitnehmen ist nicht mehr,- das muß beantragt

werden. (von wegen Geldwäsche-Gesetz oder so . . .).

Luftwaffe BW: der A400M könnte heute von der BuBa einige

Paletten €€€ über den Bankautomaten abwerfen. Der fliegt

sogar.

Also schaun‘ mer mal

@Klapperschlange

Sie haben in vielem Recht, aber einen Dominoeffekt sehe ich hier noch nicht.

Zuvor dürften noch mit einigen Billionen Euros und $ Zeit erkauft werden. Und selbst

wenn alle Banken dieser Welt crashen, bekommst du ein sicheres CBCD Konto bei der Zentralbank deines Vertrauens. Und du wirst erkennen, wie viele Dinge des täglichen

Lebens eigentlich unnötig sind. Das du sie dann nicht mehr bezahlen darfst, ist der

positive erzieherische Effekt.

@Goldhase

„Die Kaskade zahlungsunfähiger regionaler US-Banken sprengt

den zirkulierenden Bestand an notleidenden Schuldtiteln, der sich

in der vergangenen Woche um etwa 65,9 Mrd. $ vergrößert hat, da

bei den US-Insolvenzgerichten sechs neue, große Konkursanträge

gestellt wurden, wie Bloomberg berichtete.

Der Bestand an auf Dollar lautenden Unternehmensanleihen und

-krediten in Nord- und Südamerika, die als notleidend gehandelt

werden, stieg in der am Freitag zu Ende gegangenen Woche auf

295,4 Mrd. USD, ein Anstieg von 28,7 % gegenüber 229,5 Mrd. USD

in der Vorwoche, wie aus den von Bloomberg zusammengestellten

Daten hervorgeht.

Zu den Konkursanmeldungen der letzten Woche gehören die Anträge

nach Chapter 11 des Sportsenders Diamond Sports Group sowie der

SVB Financial Group, der ehemaligen Muttergesellschaft der Silicon

Valley Bank.

Insgesamt wurden in diesem Jahr bis zum 20. März 48 große

Konkursanträge gestellt, d. h. solche, die sich auf Verbindlichkeiten

in Höhe von mindestens 50 Millionen Dollar beziehen. Das ist der

höchste Stand seit 2009, als laut Bloomberg-Daten bis zum 20.

März 88 große Fälle angemeldet wurden.“

Quelle: 0Hedge

Was wir bisher mit der SVB gesehen haben, war m.E. nur die Spitze

des Titanic-Eisberges. ✌(༼•!•༽)✌

@klapperschlange

Eine Bank verdient keinen Cent, wenn sie lediglich Kundengelder aufbewahrt. Im Gegenteil, das macht Verluste. Eine Bank hat ja auch Betriebskosten wie jedes andere Unternehmen auch.

Deshalb muss sie die Kundengelder verleihen, mit den Zinsen sichert sie den Bankbetrieb und mit den Gewinnen kann sie die Kunden beteiligen und die Boni der Manager ausbezahlen.

All das wäre ohne Verleihen nicht möglich und die Bankkunden müssten das Matratzen Depot wählen.

Natürlich gibt es eine Menge schwarzer Schafe unter den Banken aber auch unter den Kunden.

@Maruti

https://mishtalk.com/economics/fed-says-banking-system-is-sound-hikes-base-interest-rate-by-a-quarter-point

Schließlich haben wir Religionsfreiheit. Guckst Du.

It leadeth me

https://www.youtube.com/watch?v=sVgHneowNb8

It leadeth me, oh blessed thought.

My gold with heavenly comfort fraught.

Whatever I do, wherever I be

It is gold’s hand that leadeth me.

/Refrain:/

It leadeth me, it leadeth me,

By its own hand it leadeth me.

Its faithful follower I would be,

For by its hand it leadeth me.

Sometimes ’mid charts of deepest gloom,

Sometimes when false statistics bloom,

By shares that fool and trouble me,

It is my gold that leadeth me.

Gold, I invest my cash in time,

Securities aren’t worth a dime.

Content, whatever lot I see,

Since ’tis my gold that leadeth me.

/Refrain:/

It leadeth me, it leadeth me,

By its own hand it leadeth me.

Its faithful follower I would be,

For by its hand it leadeth me.

And when all bonds on earth are gone,

When by Thy grace the victory’s won,

When panicking stockbrokers flee,

To happiness it leadeth me.

/Refrain:/

It leadeth me, it leadeth me,

By its own hand it leadeth me.

Its faithful follower I would be,

For by its hand it leadeth me.

Die Worte Glaubwürdigkeit und EZB in einem Satz !

Wie definiert man das ?

Schwarzer Humor ?

Blanker Zynismus ?

Verdeckter Ausdruck von Gegensätzen ?

Sehen wir es physikalisch: Glaubwürdigkeit und EZB passen zusammen wie Wasser und Feuer.

Aber es gibt ein Therapeutikum: klein, schwer, gelb.

Die Schuldenproduktions-Organisation namens EZB hat für mich niemals auch nur eine Spur von Glaubwürdigkeit besessen…..

@Materialist

https://www.gatestoneinstitute.org/19495/china-new-world-order

Yin und Yang – die Schwäche des einen ist die Stärke des anderen.

https://www.bloomberg.com/news/articles/2023-03-23/us-fears-a-war-weary-world-may-embrace-china-s-ukraine-peace-bid#xj4y7vzkg

Gewisse Kreise befürchten inzwischen, die kriegsmüde Welt geht auf irgendeinen Vorschlag von XI ein, den Ukraine-Krieg ganz fix beizulegen wie den Streit zwischen dem Iran und den Saudis. Ohne die Giftzwerge im Westen, welche die Welt nicht braucht.

Die Änderung der Quantität bewirkt irgendwann eine Änderung der Qualität.

@Thanatos wird uns erklären, was es damit auf sich hat.

https://www.aphorismen.de/gedicht/676

Amerika erinnert mich an Mephisto: „Ich bin ein Teil von jener Kraft, die stets das Böse will und stets das Gute schafft. … ich bin der Geist, der stets verneint! Und das mit Recht; denn alles, was entsteht,

ist wert, daß es zugrunde geht, Drum besser wär’s, daß nichts entstünde. So ist denn alles, was ihr Sünde, Zerstörung, kurz das Böse nennt, mein eigentliches Element.“

(Johann Wolfgang von Goethe)

@Klapperschlange

Zur Bargeldversorgung: Banken in Wohngegenden mit hohem Anteil Süd-Osteuropäischer Wohnbevölkerung

haben (oft) ab Donnerstag i.d.R. hohe Bargeldbestände, da diese Kundengruppe dazu tendiert, zum Wochenende grössere Mengen Cash nach Hause zu holen.

Für die Familie, für Handwerker, oder schlicht aus mangelndem Vertrauen in das System.

Da bekommt man bei einer ganz normalen Postbank ohne Problem 10.000 oder mehr.

Und danach geht die Frau auch noch mal hin.

Irgendwie sind die schlauer als der Großteil der Bundes-Kartoffeln.

Ähnliches gilt für Kartoffelbanken in wohlhabenden Wohngegenden.

„Meine“ Kartoffelbank hatte sogar noch (hinter den Beratungszimmern versteckt) einen eigenen kleinen Kassenraum, Einlass nur auf Anmeldung, wie früher schön mit Panzerglas.

Als ich da mal etwas mehr benötigt habe, hat die Dame nur kurz in mein Konto geguckt, ist 1 Minute verschwunden und dann mit einem 10×10 cm Klotz frisch eingeschweißter Scheinchen in Banderolen wieder aufgetaucht.

Dort kann man (Humor haben die) auch 1 Mio. Euro für 9,90 kaufen.

Als zusammengepresster Block geshredderter Scheine.

Habe ich mir gegönnt, als Menetekel.

Hallo Leute hier im Forum

Ich bin kein Spielverderber. Gold ist aktuell am Donnerstag heute Zeit 17.45 1992 Dollar je Unze. Wenn es auf oder über 2000 Dollar noch steigen sollte, dann bin ich gespannt wie lange der Kurs dort oben bleibt. Irgendwelche dunklen Mächte werfen soviel Ware auf den Markt, vermutlich Futures oder Derivate, dass es dann ruck zuck auf 1930 runter geht. Das ist schon einige Male passiert. Jemand will nicht das Gold über 2000 Dollar je Unze steigt.

Schöner Tag noch

Grüsse aus Zürich