Eine problematische Privatverschuldung stellt die Wirtschaft vor eine größere Herausforderung als eine problematische Staatsverschuldung.

Von Laurent Maurel

Problem der Verschuldung

Seit mehreren Monaten heben wir in unseren Beiträgen hervor, welche Bedrohung die Zinserhöhungen für den US-Haushalt darstellen. Angesichts der Schuldenwand wird das Finanzministerium die am Markt aufgenommenen Kredite deutlich erhöhen müssen. Die US-Regierung sieht sich mit derselben Problematik konfrontiert wie ein Kreditnehmer, der sich für einen variablen Zinssatz entschieden hat und dessen Ratenzahlungen von heute auf morgen förmlich explodieren, wenn sich die Zinsen sprunghaft erhöhen.

In der Theorie scheinen sich die Situationen zu ähneln. Allerdings ist klar, dass sich ein Staat nicht in der gleichen Lage befindet, wie ein privater Schuldner mit einem variabel verzinsten Kredit. Ein Staat kann die Druckerpressen anwerfen, wenn er sich in einer solchen Zwickmühle wiederfindet. Die Schuldenwand hat also für den Staat nicht die gleiche Bedeutung wie für Otto Normalverbraucher oder für ein kleines Unternehmen.

Eine problematische Privatverschuldung stellt die Wirtschaft daher vor eine größere Herausforderung als eine problematische Staatsverschuldung.

Einkommensunterschiede steigen

Im letzten Monat veröffentlichte die US-Notenbank eine Studie, in der die Wohlstandszunahme der Bevölkerung nach verschiedenen Einkommensgruppen bewertet wurde. Die erste Erkenntnis aus dieser Studie ist, dass die Einkommensunterschiede in den USA im Laufe dieses Jahrhunderts immer größer geworden sind. Der Reichtum konzentriert sich zunehmend bei den oberen 1%, die die Auswirkungen der jüngsten Rezessionen kaum zu spüren bekamen und am stärksten von der Wertsteigerung der finanziellen Assets profitierten, die eine Folge der Niedrigzinspolitik war.

Unterschiede zu 2008

Eine weitere überraschende Schlussfolgerung der Studie ist, dass die US-Amerikaner mit den bescheidensten Einkommen zwar die Auswirkungen der großen Rezession infolge der Finanzkrise von 2008 als Erste zu spüren bekamen, von der Corona-Krise jedoch weniger stark betroffen waren. Dank der staatlichen Unterstützung haben sie diese Krise besser verkraftet als 2008.

Die amerikanische Mittelschicht scheint deutlich weniger betroffen zu sein als 2008, wodurch sich die Fed in einer völlig anderen Situation befindet.

Leider berücksichtigt diese Beobachtung nicht die Inflation, die die am stärksten Benachteiligten selbstverständlich besonders hart trifft.

Es wäre ein Fehler, die Inflation zu vernachlässigen. Doch wenn man allein die Rohdaten betrachtet, ohne die Inflation einzukalkulieren, offenbart sich tendenziell eine andere Situation als 2008.

Die Immobilienkrise hat die Ärmsten hart getroffen, da sie „Subprime“-Kredite aufgenommen hatten, die diese Bevölkerungsschicht in große finanzielle Schwierigkeiten brachten, als die Zinsen stiegen.

Private Verschuldung

Dieses Mal haben die finanziell schlechter gestellten Hauseigentümer Kredite zu Festzinsen ausgehandelt und die Zinserhöhungen haben folglich nicht die gleiche Wirkung wie bei der vorherigen Immobilienkrise.

Der Ökonom Alfonso Peccatiello hat den Umfang der Privatverschuldung weltweit untersucht. In den Vereinigten Staaten ist der Privatsektor eindeutig hoch verschuldet, aber die Lage ist bei Weitem nicht mit 2007 vergleichbar. Die Verschuldung der privaten Haushalte in den USA entspricht aktuell rund 150 % des BIP:

Obwohl diese Verschuldung bezeichnend erscheint, bleibt sie unterhalb der Schwelle, die in der Vergangenheit große Krisen ausgelöst hatte.

Ländervergleich

In den 1990er Jahren belief sich die Schuldenquote des Privatsektors in Japan auf über 200 %. In Thailand näherte sie sich während der Asienkrise diesem Niveau und auch in Spanien wurden im Rahmen der Staatsschuldenkrise von 2011 fast 200 % verzeichnet.

Zahlreiche andere Länder als die USA befinden sich heute in einer noch ungünstigeren Situation.

In China ist das Problem der Privatverschuldung beispielsweise viel größer:

Auch in Kanada ist die Lage angespannt, da die privaten Haushalte wesentlich mehr Kredite aufgenommen haben als anderswo, insbesondere zu variablen Zinssätzen. Die Schulden des Privatsektors sind im Vergleich zum BIP des Landes viel zu hoch, und die Art dieser Schulden, die kurzfristig eine Refinanzierung zu erheblich höheren Kosten erfordern, bringt Kanada wirtschaftlich in eine gefährliche Lage.

Diese Situation, die in den USA weniger besorgniserregend ist als während der letzten Finanzkrise, scheint der Grund hinter der maßvollen Haltung der Federal Reserve zu sein, die keine dringende Notwendigkeit für eine Änderung ihrer Geldpolitik sieht. Zinserhöhungen hatten zumindest bislang keine verheerenden Auswirkungen auf die Mittelschicht.

Kreditfinanzierte Konsumausgaben

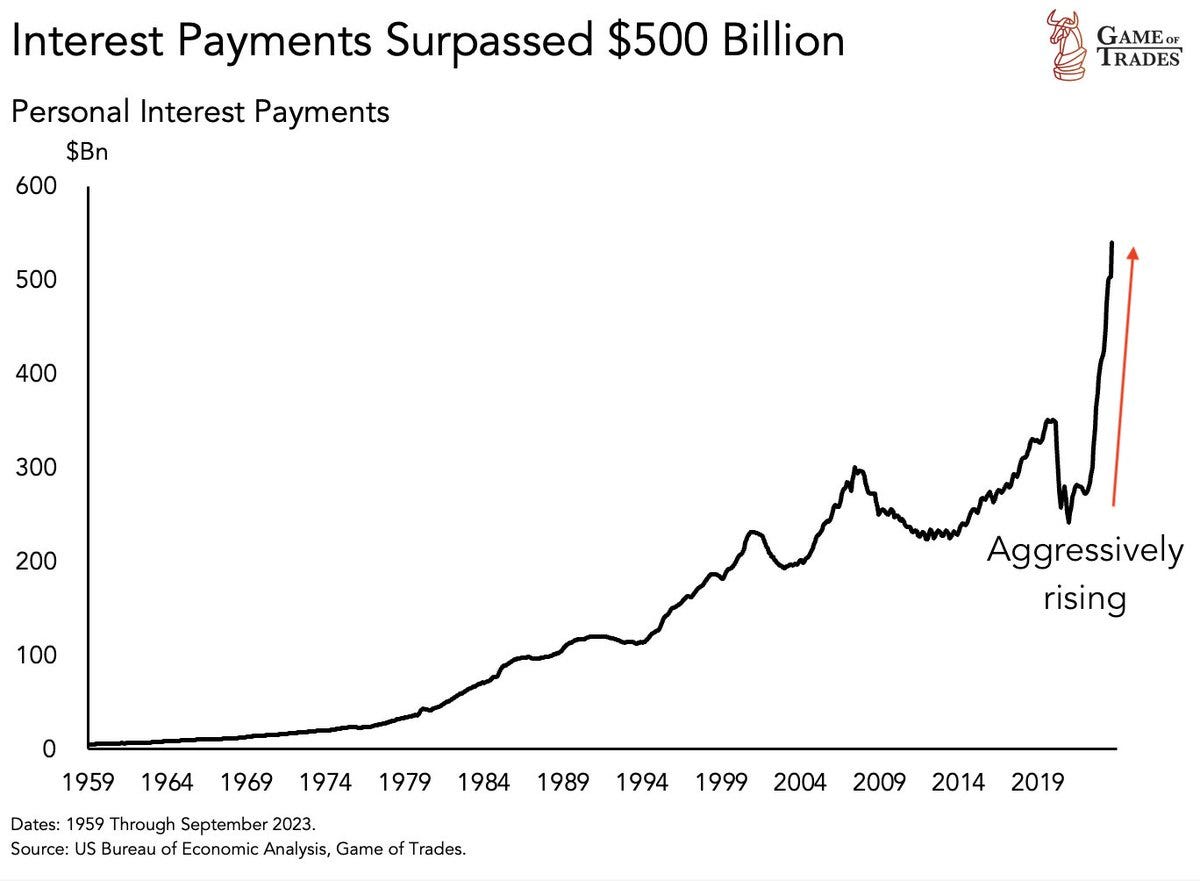

Obwohl die Hypothekenschulden die US-amerikanischen Haushalte aktuell weniger stark belasten als 2008, gibt es einen Sektor, der allmählich Anlass zur Sorge gibt: der Konsum. Die Zinskosten für Privatkredite sind seit den Zinsanhebungen sprunghaft angestiegen. Um die Inflation zu bewältigen, greifen die amerikanischen Verbraucher immer häufiger auf ihre Kreditkarten zurück. Zwar haben die Zahlungsverzögerungen noch keine Alarmschwelle erreicht, doch die Zinsen für diese Kredite sind so hoch wie nie zuvor:

Die Gesamthöhe der Konsumkredite ist in den letzten Jahren förmlich explodiert:

Im Jahr 2008 entstand die Blase bei den Privatkrediten im Immobiliensektor, während sie heute im Bereich der Verbraucherkredite zum Vorschein tritt. Auch wenn die Fed insgesamt davon ausgehen kann, dass das Kreditrisiko im Bereich der privaten Verschuldung derzeit geringer ist als 2008, könnten die verzögerten Auswirkungen dieser Situation im nächsten Jahr zu einem echten Problem bei dem Konsumkrediten führen.

Auswirkungen der Geldpolitik

Diese neue Blase stellt nicht nur ein Risiko für die Kreditgeber dar. Ihr Platzen würde auch den Konsum in den USA stark beeinträchtigen, den einzigen und letzten Wachstumsmotor des Landes. Ein solches Kreditereignis ist nur sehr schwer einzudämmen, wenn es einmal ins Rollen gerät. Selbst wenn die Zinsen gesenkt werden, sobald die Blase platzt, verhindert die Dynamik des einmal begonnenen Abschwungs, dass diese Maßnahme sofortige Wirkung zeigt.

Entscheidend ist auch, dass Rezessionen in den USA fast immer auf geldpolitische Kursänderungen der Fed folgten. Die Märkte korrigierten nach unten, nachdem die Fed ihre Strategie geändert hatte, und nicht davor:

Was die aktuelle Privatschuldenkrise von früheren Krisen unterscheidet, ist die völlig andere Lage am Anleihemarkt.

Privat- vs. Staatsschulden

Heute steht der Markt für Privatschulden in starker Konkurrenz zum Markt für Staatsschulden. Die USA müssen allein in den nächsten 12 Monaten Staatsschulden in Höhe von 8,2 Billionen Dollar refinanzieren! Hinzu kommen selbstverständlich die Neuemissionen, die das beständig wachsende Haushaltsdefizit auffangen müssen.

Gleichzeitig werden private Kreditnehmer im Jahr 2024 erheblich höhere Schulden aufnehmen müssen. Vor allem die Emittenten mit dem höchsten Ausfallrisiko werden ihre Schulden verstärkt am Markt refinanzieren müssen.

Die Menge der als spekulativ eingestuften Kredite unter diesen Neuemissionen dürfte sich bis 2025 verdreifachen:

Wie refinanziert man sich in einem Umfeld, in dem das US-Finanzministerium die Nachfrage nach Anleihen für sich vereinnahmt?

Anleihenmarkt

Diesmal stehen die privaten Anleiheemittenten in direktem Wettbewerb mit einem Staat, der wahrscheinlich einen sehr großen Teil der Nachfrage am Anleihemarkt auf sich vereinen wird.

Wenngleich die private Verschuldung derzeit nicht allzu problematisch ist, könnte sich das Blatt 2024 also wenden: Die private Schuldenwand ist viel schwieriger zu durchbrechen als die staatliche Schuldenwand.

Diese Risiken im Zusammenhang mit den US-Schulden sind der Hauptgrund für das anhaltend hohe Niveau des Goldpreises. Je näher wir dieser Schuldenwand kommen, desto mehr wird Gold zu einem aussagekräftigen Risikoindikator.

Historisch gesehen neigt Gold dazu, in den Jahren vor Wahlen in den USA relativ stabil zu sein. Zum Ende des Jahres 2023 befinden wir uns jedoch in einer sehr speziellen Situation. Die sich deutlich vor uns abzeichnende Schuldenwand ändert die Lage und ein Ausbruch des Goldpreises nach oben wird immer wahrscheinlicher, selbst auf kurze Sicht.

Quelle: Goldbroker

LAURENT MAUREL in Edelmetall- und Bergbauanalyst. Als ausgebildeter Ingenieur arbeitete er in verschiedenen Sektoren (Telekommunikation, Softwaretechnik, Astrophysik …) in Kanada, den Vereinigten Staaten, Deutschland und Frankreich.

Hinweis: Meinungen oder Empfehlungen im Rahmen von Gastbeiträgen geben die Einschätzung des jeweiligen Verfassers wieder. Sie stellen nicht notwendigerweise die Meinung von Goldreporter dar.

{kind=link}

Ist es nicht schön? Ich kann zu den ganzen Graphen nur freudig schreiben, da es mathematisch sicher ist, man sich drauf verlassen kann:

IN „y = e hoch x“ WE TRUST!

Wo ist das Problem?

Egal wie man auch diese Schulden auch nennen mag: Über die Notenpresse ist bisher jedes Problem gelöst worden und so wird man sich auch dieses mal etwas einfallen lassen.

Wäre es in Deutschland hätte ich schon ein paar Namen bereit:

Kreditnehmerschutzschirm,

Sondervermögen für Konsumtrottel oder

Privatinsolvenzverbot.

Denn die Leute sind ja nicht pleite, sie zahlen nur keine Rechnungen mehr….

Ein Artikel, den ich so beipflichten möchte: Auch in meinem privaten Umfeld, besonders unter Kollegen und Nachbarn sehe ich immer stärkere Verschuldung und Kreditaufnahme bei Konsumgütern: TV, Handy, Küche, Urlaub,… und trotz relativ guten Nettoeinkommen von 5-7K € sind die Kollegen immer pleite und knapp bei Kasse..

In Berlin gibt es schon Unternehmen und Start-Ups deren „Geschäftsmodell“ die Miete von Kleidung, Möbeln, Unterhaltungselektronik usw ist.

Da gehen dann Leute arbeiten und Geld verdienen, nicht um Eigentum zu erwirtschaften oder Ersparnisse anzulegen, oder sich Wünsche zu erfüllen – sondern nur um Klamotten auf dem Körper und Nahrung zu haben. Im Fall von Jobverlzst stehen sie wortwörtlich sogar nackt da..

Und trotzdem gibt es viele Menschen (in Berlin) die das „geil“ und „nachhaltig“ finden..

Nachhaltig empfinde ich etwas, was ich einmal kaufe und dann unbegrenzt und ohne weitere Kosten nutzen kann. Aber okay, viele Menschen kann man halt mit dem Label „nachhaltig“, „vegan“ (zb Veganes Bier) usw usf echt locken und deren Geld aus den Taschen ziehen..

@Mar Azul – ich finde es erschreckend, dass sich Leute mit einem Nettoeinkommen von 5-7K konsumverschulden! Mit diesem Einkommen kann man locker 2K pro Monat zum Vermögensaufbau und für die private Altersvorsorge sparen – und wenn man das tut, hat man einen echten Zugewinn, z.B. bei einer Investition in Gold. Im Laufe der Jahre bin ich als Konsument von so vielen Produkten enttäuscht worden, dass ich inzwischen weit weniger konsumiere als früher. Viele Produkte sind nur Beschiss, andere überflüssig. Z.B. habe ich bis heute kein Tablet – warum nicht? Weil ich einen Laptop habe und der das gleiche leistet wie ein Tablet, aber das Tippen 100x bequemer ist. Wozu also der viele Elektronik-Schrott auf dem Markt? Da wird saftig abkassiert und Produktvarianten, die alle dasselbe tun und können.

Ich komme immer aus dem Staunen nicht heraus, wenn ich mir die vielen Paläste – Häuser trifft es nicht, diese Bezeichnung wäre eine Untertreibung – anschaue, die sich meine Mitbürger hier in der Umgebung in den vergangenen Jahren so hingestellt haben. Alles vom Feinsten: Teurer Klinker, lasierte Dachziegel, Schwimmbecken, exklusiv gepflasterte Auffahrt, schmiedeeiserner Zaun, Garten vom Gärtner angelegt etc. Zum Teil wurden sogar alte Häuser gekauft und dann abgerissen, um ein entsprechend gut gelegenes Grundstück zu bekommen. Wieviel diese Anwesen gekostet haben müssen, kann ich nur schätzen, aber unter sechs- oder siebenhunderttausend Euro dürfte das nicht zu machen gewesen sein. Ob die alle durch Erbschaften genügend Eigenkapital aufzuweisen hatten, ist mir ebenfalls nicht bekannt, aber ich möchte es mal so ausdrücken: Meine Eltern haben damals deutlich bescheidener gebaut!

Man scheint es heutzutage einfach zu haben und wenn nicht, sind exorbitante Schulden kein Problem. Der Job ist schließlich sicher und die Preise kennen – wie in der US-Immobilienblase vor 2008 – nur den Weg nach oben.

Banken wollen Kunden immer überzogen hohe Hypothekenkredite aufschwatzen – das habe ich selbst erlebt. Viele fallen drauf rein, wollen sich mal richtig was „gönnen“. Die Bank ist ja immer der Gewinner: Kann die Hypothek nicht bedient werden, zieht die Bank die Immobilie ein und verkauft sie mit Gewinn. Im Grunde ist es den Banken Wurscht, ob die Leute die Kredite zurückzahlen können oder nicht – denn die Bank gewinnt immer. Da muss man mächtig aufpassen und darf sich als Kreditnehmer nichts aufschwatzen lassen, was der eigenen Einkommensklasse nicht entspricht und nicht bedient werden kann. Ich war zum Glück clever, meine Immo ist ne Nummer bescheidener – dafür hatte ich nach 5 Jahren alle Schulden abbezahlt und bin schon seit über 20 Jahren schuldenfreier Eigentümer. Ich erinnere mich noch an den Blick des Bankmitarbeiters, als ich stolz nach 5 Jahren ankam (der Kreditvertrag war ausgelaufen) und verkündete, ich würde nun die Restsumme auf einmal bezahlen. Er hatte fest mit einem Neuabschluss des Kreditvertrags (bei höheren Zinsen natürlich) gerechnet und konnte es nicht glauben.

@Goldmarie

Des Bankers Traum: aktuell eine Hypothek mit 4 % Zins und 1 % Anfangstilgung.

Wenn die Dummies das unterschreiben heißt das:

1.) Die Finanzierung läuft über 40 Jahre bis die letzte Rate abbezahlt ist.

2.) Der Kunde zahlt in Summe mehr Zinsen als er derweil als Kredit erhalten hatte.

Ein Träumchen.

Noch besser sind nur Kreditkartenschulden, finanzierte Autos etc.

Seit 5000 Jahren lebt die Finanzbranche von einer einzigen Energiequelle. Die ist glücklicherweise stetig nachwachsend und unerschöpflich: die Dummheit der Kunden.

Es gibt aber einen Ausweg. KGS

Bin gespannt, ob die 2100 noch 2023 fallen.

@Mar Azul

Ich bitte Sie:

Menschen die zwischen 5-7 K NETTO verdienen gehören mit Sicherheit zu den oberen 10% der Bevölkerungsschicht.

Richten sie ihren Kollegen und Nachbarn einen Gruß aus mit der Bitte, ganz schnell einen Kurs mit dem Umgang der Finanzen zu besuchen.

Mit Verlaub: Wenn bei denen die Finanzen nicht stimmen, hängt so einiges Andere auch noch schief…..

Es gibt Menschen, die haben selbst mit Bürgergeld eine (wenn auch natürlich sehr geringe) Sparrate.

„die am stärksten Benachteiligten“ Benachteiligt wird ja immer jeder genannt, der nichts hat , nichts kann, etc. Als ob das alles ein passiv zu erduldender Schickslasschlag wäre. Oft genug hat derjenige aber sehr wohl Einfluss auf diesen Zustand gehabt. Und niemand wird gezwungen als Kreditnehmer Subprimekredite abzuschliessen und die Kredikarte zum Glühen zu bringen, für vorwiegend Krempel.

Das Problem ist, dass öffentliche Schulden gestrichen werden können (Der Gläubiger ist ja privat), aber private Schulden immer zurückbezahlt werden müssen, denn hier ist der Gläubiger letztendlich ja die öffentliche Hand.

Das war noch immer so, egal, was hin und wieder den Leuten eingeredet wird,

Aus genau diesem Grund wirtschaftet ja die die schwäbische Hausfrau völlig anders als Herr Lindner etwa.

@Fritzthecat:

Mir ist das durchaus bewusst dass bei meinen Kollegen einiges „seltsam“ läuft, wenn sie bei deren Gehalt (deren Frauen verdienen ja auch meistens noch etwas, wenn vll auch nicht 5-7K netto) offensichtlich am Ende jeden Monats auf eine schwarze 0 kommen, ohne groß Rücklagen aufzubauen. Aber in Gesprächen kommt dann das eine oder andere zu Tage:

3 Neuwagen parallel zu fast 100% auf Kredit laufen lassen, Alle 4 jahre ne Küche zwischen 15-20K auf fast 100% Kredit „gönnen“, 3 mal im Jahr fett Urlaub ein „Muss“, Restaurants, Konzerte, Nur Kantine auf Arbeit ist „Standart“, Klamotten nur vom Designer, mindestens aber Marke, und dann eben noch Haus auf Pump, 200K-Sanierungskredit abbezahlen..

Das scheint sich an Raten vieles zu läppern.. da wird dann Handy, TV und der Rucksack der Tochter eben mit Kreditkarte und Teilrückzahlung „gekauft“..

@ Mar Azul

Sie beschreiben sehr vieles aus der Realität. Richtig.

Allerdings sind die genannten Küchenpreise für diese Liga, gelinde gesagt, viel zu bescheiden taxiert…

@Fiori Di Cristallo und Mar Azul

Mal eine kleine Anregung zu NICHT-IKEA-Küchen aus dem Land der Immobilien-Schuldenkönige.

Da kann der Durchschnitts-Möchtegern-Angeber noch was lernen.

https://www.pinterest.de/pin/175499716703903969/

Anmerkung: guten Geschmack kann man für Geld nicht kaufen.

Im Gegenteil.

@Ballon D’Or

Jeder wie er meint, die meisten wollen nur ihr Geld, eh. Sorry ihre Schulden zu schau stellen. Hauptsache die Nachbarn sind beeindruckt und neidisch? Persönlich habe ich das Glück, das meine Eltern durch harte Arbeit mir 2 Immobilien hinterlassen. Dazu ein nicht kleines Bankguthaben.

Hätte ich die Wahl zwischen eine 25 jährige Hypothek dazu Kreditaufnahme fürs dicke Auto, im Gegensatz wohnen bei Miete, abbezahltes Auto und Gold Absicherung. Würde mich für die zweite Variante entscheiden.

Würde mein alter Herr nicht mehr leben, würde ich das Geld nicht zu Fenster rausschmeißen. Urlaub ist ok. Leben genießen, sich mal was gönnen. Aber diese ganze Luxus Artikel, ob Uhren, Kleidung, teure Autos, das Haus überlasten mit Sachen die nicht notwendig sind. Ich brauche das nicht.

Luxus wäre für mich, am Strand spazieren, den Sonnenuntergang bewundern. Lecker essen gehen, Städtereisen machen, andere Länder und Menschen kennenlernen. Einfach leben, das Leben genießen.

@Meister Eder

Ja Geschmack ist unterschiedlich.. ich möchte so eine „Küche“ nicht haben .. aber gut ich heiße auch nicht Lois XIV..

@Fiori Di Cristallo

Meine Kollegen verdienen ja nicht alle gleich viel. Die 5-7K sind inklusive Zuschläge, halt der Überweisungsbetrag.

Gibt aber auch vernünftigere Kollegen welche mit ihrem alten Auto ganz zufrieden sind, das Gekd lieber langfristig sparen oder anlegen.

Und ja, war nur das letzte Bsp von vor paar Wochen mit der 15K Küche (ohne Geräte), andere Kollegen legen da mehr hin.

Oft werde ich belächelt wieso ich mir nicht so viel „leiste“, aber dafür habe ich mein Auto Cash bezahlt (der Verkaufer war enttäuscht da er mir keinen Krefit vermitteln konnte), spare jeden Monat etwas in Gelbes Schweres, und wenn ich dinge kaufe dann müssen die auch auf dauerhaltbarkeit ausgerichtet werden.. Okay mal ist auch nen seltener Lagavulin drin :-)

Auch mein Sohn hat schon seine ersten Unzen im Alter von gut einem Jahr.

Tablet habe ich erst jetzt durch meine Firma eins, hätte ich mir nie gekauft, da wie weiter oben beschrieben: Laptop kann das auch und besser, Handy habe ich auch, und da eher günstige iPhone SE anstatt die Platzhirsche.

Fahre damit ganz zufrieden und meine Familie spürt keinen Mangel. Und nebenbei zeigt es meinem Kind dass man nicht Dinge kaufen muss nur um anderen zu imponieren.

Danke den Mitforisten für deren kluge sowie witzigen Antworten. Es ist schön, mit vielen Gleichgesinnten zu segeln. Wir halten den Kurs;-)!