Die Eurokrise 2010–2012 – Ursachen, Verlauf, Folgen

Die Eurokrise – Ein Dossier von Goldreporter

Die Eurokrise 2010–2012 brachte Europa an den Rand einer Zerreißprobe. Goldreporter berichtete schon damals täglich über die Krise. In diesem Beitrag finden Sie die wichtigsten Stationen – und wie der Goldpreis reagierte.

1. Einleitung

Die Eurokrise gilt als eine der schwersten Belastungsproben für die Europäische Union. Zwischen 2010 und 2012 standen mehrere Mitgliedsstaaten am Rand der Zahlungsunfähigkeit. Griechenland, Irland, Portugal, Spanien und Italien mussten hohe Risikoaufschläge auf ihre Staatsanleihen hinnehmen. Banken gerieten in Schieflage, Hilfsprogramme wurden aufgelegt, und die Europäische Zentralbank griff mit beispiellosen Maßnahmen ein.

Dabei wurde deutlich, wie anfällig die gemeinsame Währung für strukturelle Unterschiede zwischen den Volkswirtschaften war. Zugleich zeigte sich der enge Zusammenhang zwischen Finanzkrisen und Edelmetallmärkten: Inmitten der Unsicherheit stieg der Goldpreis 2011 auf ein bis dahin unerreichtes Rekordhoch.

Goldreporter begleitete die Eurokrise von Beginn an mit täglichen Analysen und Berichten. Dieses Dossier fasst die wichtigsten Ereignisse zusammen, erklärt Ursachen und Folgen und verweist auf die Originalartikel jener Jahre. Damit erhalten Sie nicht nur einen Überblick über die historischen Entwicklungen, sondern auch einen Einblick in die Lehren, die bis heute für Anleger und Politik relevant sind.

2. Ursachen der Eurokrise

Die Eurokrise war kein plötzliches Ereignis, sondern die Folge mehrerer struktureller Schwächen, die sich nach Einführung der Gemeinschaftswährung über Jahre aufgebaut hatten.

Ein zentraler Auslöser war die hohe Staatsverschuldung einzelner Mitgliedsländer. Besonders Griechenland, aber auch Portugal, Irland, Spanien und Italien hatten über längere Zeit deutlich mehr Geld ausgegeben, als ihre Haushalte hergaben. Als die Finanzkrise von 2008 die Kapitalmärkte erschütterte, wuchsen die Zweifel an der Tragfähigkeit dieser Schulden.

Gleichzeitig zeigte sich, dass die unterschiedliche Wettbewerbsfähigkeit innerhalb der Eurozone zu massiven Ungleichgewichten führte. Länder mit schwächerer Industrie- und Exportbasis konnten nicht mehr über eine Abwertung der eigenen Währung reagieren. Stattdessen verschärfte die gemeinsame Geldpolitik die Ungleichgewichte: Während starke Länder wie Deutschland von niedrigen Zinsen profitierten, verschuldeten sich schwächere Staaten weiter.

Hinzu kamen Defizite im institutionellen Aufbau der Währungsunion. Es gab zwar eine gemeinsame Geldpolitik, aber keine zentrale Fiskalpolitik. Regeln wie der Stabilitäts- und Wachstumspakt wurden häufig missachtet. Ein klarer Mechanismus zur Bewältigung von Staatsschuldenkrisen fehlte.

Auch die Finanzmärkte spielten eine Rolle. Ratingagenturen stuften Staatsanleihen herab, Investoren forderten immer höhere Risikoaufschläge, und die Kosten für Kreditausfallversicherungen (Credit Default Swaps) schossen in die Höhe. Damit verstärkte sich der Druck auf die betroffenen Staaten zusätzlich.

In der Summe führte diese Gemengelage dazu, dass Zweifel an der Stabilität der gesamten Eurozone aufkamen. Anleger suchten nach sicheren Häfen – und der Goldpreis begann, deutlich zuzulegen.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

„Griechenland am Abgrund – Verschwendete Steuermilliarden?“, Frontal21-Beitrag vom 21. Juni 2011.

3. Verlauf der Eurokrise

2010: Griechenland als Auslöser

Im Frühjahr 2010 wurde offensichtlich, dass Griechenland seine Defizite über Jahre geschönt hatte. Das Vertrauen der Märkte brach ein, die Zinsen für griechische Staatsanleihen stiegen auf Rekordhöhen. Bald darauf folgten Rettungspakete der Europäischen Union und des Internationalen Währungsfonds. Auch Irland geriet in Schieflage und musste unter den Rettungsschirm.

2011: Eskalation und Vertrauensverlust

Das Jahr 2011 brachte eine Zuspitzung der Krise. Neben Griechenland gerieten auch Spanien und Italien massiv unter Druck. Die Zinsen für ihre Staatsanleihen stiegen zeitweise auf ein Niveau, das eine normale Refinanzierung unmöglich machte. Banken mit großen Beständen an südeuropäischen Anleihen gerieten in Schieflage.

Gleichzeitig erreichte der Goldpreis ein historisches Hoch von über 1.900 US-Dollar pro Unze (1.380 Euro), getrieben von der Flucht der Anleger in sichere Werte.

2012: Wende durch die EZB

Im Sommer 2012 drohte die Krise die gesamte Währungsunion zu sprengen. In dieser Phase trat EZB-Präsident Mario Draghi mit seinem berühmten Satz „Whatever it takes“ auf den Plan. Mit dem angekündigten Kaufprogramm für Staatsanleihen (OMT) beruhigte sich die Lage schlagartig. Die Renditen sanken, die Märkte stabilisierten sich.

Zugleich war die Eurokrise jedoch ein Wendepunkt in der europäischen Finanzpolitik: Es entstanden neue Instrumente wie der Europäische Stabilitätsmechanismus (ESM), und die Fiskalregeln wurden verschärft.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

„ESM – Gigantische Garantien“ (Plusminus-Beitrag vom 25.07.2012)

4. Folgen und Lehren

Die Eurokrise führte nicht nur zu akuten Rettungsmaßnahmen, sondern hinterließ auch langfristige Spuren in der Architektur der Währungsunion.

Ein zentrales Ergebnis war die Schaffung neuer Institutionen. Mit dem Europäischen Stabilitätsmechanismus (ESM) entstand ein dauerhafter Rettungsschirm, über den Staaten im Notfall auf Hilfskredite zugreifen konnten. Parallel dazu wurden strengere Haushaltsregeln eingeführt, um erneute Defizitkrisen zu verhindern.

Die Krise offenbarte aber auch die Abhängigkeit der Eurozone von der Europäischen Zentralbank. Erst durch Draghis „Whatever it takes“ gelang es, die Märkte zu beruhigen. Damit verschob sich das Machtzentrum weiter in Richtung Geldpolitik. Bis heute wird diskutiert, ob die EZB damals über ihr Mandat hinausging.

Für die Finanzmärkte zeigte die Krise, wie schnell Vertrauen in Staatsanleihen zerbrechen kann. Investoren zogen Kapital ab, Risikoaufschläge explodierten, und die Stabilität ganzer Länder stand infrage. Diese Erfahrung wirkt bis heute nach: Auch aktuell wird wieder diskutiert, ob Länder wie Frankreich oder Italien in eine ähnliche Schuldenfalle geraten könnten.

Für Anleger war die Eurokrise eine Lehrstunde in Krisenabsicherung. Der Goldpreis erreichte in dieser Phase neue Rekorde. Viele sahen darin die Bestätigung, dass physisches Gold Schutz vor politischer und finanzieller Unsicherheit bietet. Diese Rolle hat das Edelmetall bis heute nicht verloren – im Gegenteil: Angesichts der aktuellen Verschuldungsdynamik in Europa wird Gold wieder verstärkt als Absicherung genannt.

Die wichtigste Lehre lautet daher: Krisen kehren zurück, auch wenn sie nie exakt denselben Verlauf nehmen. Wer die Entwicklung der Eurokrise kennt, versteht besser, warum Investoren auch 2025 die Stabilität der Eurozone hinterfragen – und warum Gold als Krisenwährung erneut gefragt ist.

5. Der Goldpreis in der Eurokrise

Die Eurokrise wirkte sich deutlich auf den Goldmarkt aus. Während Anleger das Vertrauen in Staatsanleihen und die Stabilität der Eurozone verloren, stieg die Nachfrage nach Edelmetallen spürbar an.

Bereits 2010 legte der Goldpreis kräftig zu. Mit jeder neuen Zuspitzung – sei es durch Hilfspakete, Herabstufungen durch Ratingagenturen oder den Anstieg der Risikoaufschläge für Staatsanleihen – verstärkte sich der Fluchtreflex in den sicheren Hafen Gold.

Das Jahr 2011 markierte den Höhepunkt. Im September erreichte der Goldpreis mit über 1.900 US-Dollar je Unze einen bis dahin historischen Rekordstand. Besonders deutlich war der Zusammenhang zwischen politischen Unsicherheiten in Europa und den Bewegungen am Goldmarkt. In Phasen verschärfter Krisenmeldungen schoss der Preis nach oben, während kurze Beruhigungen der Lage zu Konsolidierungen führten.

Mit Draghis Ankündigung im Sommer 2012, die Eurozone „um jeden Preis“ zu verteidigen, stabilisierten sich die Märkte. Auch der Goldpreis gab daraufhin einen Teil seiner Gewinne ab, blieb jedoch deutlich über dem Niveau vor der Krise. Damit zeigte sich: Das Edelmetall hatte seinen Ruf als Krisenwährung weiter gefestigt.

2013 folgte dann im Zuge der Entspannung ein von US-Bankenhändlern manipulierter Goldpreis-Einbruch („Flash-Crashs“ im April und Juni). Dies wurde Jahr später vor Gericht aktenkundig und führte in den USA zu diversen Verurteilungen, Vergleichszahlungen und Haftstrafen.

Eurokrise – Akteure

Die wichtigsten politischen Entscheider und Institutionen der Eurokrise.

Bundeskanzlerin (2004-2021) Prägte das Krisenmanagement; Leitmotiv: „Scheitert der Euro, scheitert Europa“.

Französischer Staatspräsident (2007-2012) „Merkozy“-Achse; enge Abstimmung mit Berlin in Rettungsfragen.

Griechischer Ministerpräsident (2009-2011) 2011 Referendum über Rettungspakete angekündigt; politischer Schlüsselmoment.

Bundesfinanzminister (2009-2017) Strikte Haushaltsdisziplin; Architekt zentraler Rettungs- und Reformpfade.

EZB-Präsident (2011-2019) „Whatever it takes“ (2012); OMT-Ankündigung beruhigte die Märkte dauerhaft.

Eurogruppen-Chef (2005-2013); Zentrale Vermittlerrolle hinter den Kulissen."Wenn es ernst wird, muss man lügen"

Präsident der EU-Kommission (2004-2014) Koordinierte Hilfsprogramme und Reformauflagen.

Zins- und Anleihepolitik; OMT als Wendepunkt der Krisenbewältigung.

Mitfinanzierung, Auflagen und Programmüberwachung; Lagarde ab 2011.

Abstufungen erhöhten Risikoaufschläge; prozyklischer Markteinfluss.

Hohe Staatsanleihe-Bestände; systemische Ansteckungsrisiken.

Dauerhafte Krisenarchitektur; Hilfskredite gegen Reformauflagen.

Archiv & Originalberichte

Um die Eurokrise in allen Facetten nachvollziehen zu können, finden Sie hier eine Übersicht unserer damaligen Berichterstattung. Die Artikel sind chronologisch sortiert und spiegeln die Entwicklungen zwischen 2010 und 2012 wider – von den ersten Rettungspaketen bis zu Draghis „Whatever it takes“.

Eurokrise – Archiv

- Dank Griechenland: Goldpreis auf Rekordkurs

- Griechenland leiht sich 5 Mrd. Euro und macht damit 3 Mrd. neue Schulden

- EZB organisiert Notkasse für irische Banken

- EWF: Bundesbank gibt Gold nicht her

- Staaten-Bonität im Vergleich: Griechenland jetzt sogar schlechter als Island

- EU-Kredite für Griechenland: „Und sie subventionieren doch“

- Run auf Gold und Silber: Deutsche Edelmetall-Anbieter sind noch entspannt

- Griechenland-Falle schnappt zu

- Braucht Spanien 280 Milliarden Euro? Premier Zapatero dementiert!

- Euro und Aktien im freien Fall, Goldpreis im Steigflug, Kunden stürmen Gold-Händler

- Spanische Banken in Not

- EZB und IWF sehen weiterhin Risiken in Griechenland

- Deutschland ist wieder Anlagegold-Konsument Nummer 1

- Peer Steinbrück: „Haircut in Griechenland ist unvermeidlich“

- Die längsten Goldpreis-Rallys seit 1972

- Die neue Internetseite von Goldreporter.de ist live

- EU-Schuldenkrise kommt mit Macht zurück

- Schuldenkrise: Mathematik wird über falschen Glauben richten

- EZB-Geldpolitik: Was zur Hölle war nochmal Inflation?

- Nouriel Rubini: „EU-Rettungsfonds reicht nicht für Spanien aus“

- EZB organisiert Notkasse für irische Banken

- Schuldenkrise: Es ist doch so einfach, warum macht man alles so kompliziert?

- Der nächste Schritt zur Euro-Diktatur

- Europäische Anleiherenditen auf Rekordniveau – na und?

- EU-Schuldenkrise: Die permanent falschen Versprechen der Kanzlerin

- 11 aktuelle Zahlenfakten zur europäischen Schuldenkrise

- Endlich gerettet – Die größten Gläubiger Portugals

- Permanente Rettung: Wer in Brüssel wirklich regiert

- Scheitert die Euro-Rettung an Finnland?

- IN und OUT: Die Schlagworte der Krise im Wandel

- 85 Prozent der Finanzprofis rechnen jetzt mit Griechenland-Bankrott

- Euro-Krise: Die Wahrheit kommt langsam ans Licht

- Ehemaliger EZB-Chefvolkswirt Issing rechnet mit Euro-Austritten

- Angebliche Einigung: Mehr Zeit und Geld für Griechenland

- Deutsche Presse formiert sich gegen Griechenland

- Klage gegen EU-Rettungsschirm: Die 10 wichtigsten Links

- Euro-Krise erreicht Italien: Die 10 wichtigsten Links

- Euro-Krise: Schuldenschnitt und der Anfang vom Ende

- Griechenland-Rettung einfach erklärt

- Euro-Rettung: Jetzt ist alles möglich!

- Hintergründe zum Goldpreis-Absturz

- Euro-Krise: Die Geldwirtschaft im eigenen Überlebenskampf

- EIB – Euro-Retter ziehen neues Geldkaninchen aus dem Hut

- Euro-Krise: Herabstufungs-Festival der Ratingagenturen

- Merkel und Sarkozy besprechen Bankenrettung

- Dexia Bank muss vom Staat gerettet werden

- „Troika“ empfiehlt Milliarden-Überweisung an Griechenland

- Diese europäischen Banken brauchen am meisten Kapital

- Euro-Austritt Griechenlands eine Befreiung?

- Streit um Euro-Rettung: Kommt die staatliche Notenpresse?

- Euro-Rettung: Jetzt muss es schnell gehen

- Neuer EZB-Chef wird lockere Geldpolitik fortsetzen

- Neuer Griechenland-Schock: Volk soll über Euro-Rettung abstimmen

- DPR – Der permanente Rettungsgipfel

- Euro-Austritt Griechenlands nun doch denkbar – Was noch?

- EFSF-Haftung: Deutschland sollte Goldreserven opfern

- Staatsanleihenkäufe der EZB: Draghi lässt es krachen

- Merkel garantiert mal wieder Spareinlagen

- Italien muss erneut Rekordzinsen zahlen

- IWF soll Italien retten

- Kommt nach der Bad Bank nun der Bad State?

- Finanzkrise stumpft Deutsche ab

- Euro-Retter wollen Rettungsschirme koppeln

- Das wurde auf dem Euro-Krisengipfel beschlossen

- Euro-Krise: 2012 beginnt mit harter Belastungsprobe

- 4,3 Milliarden fehlen: Bundesregierung muss Schuldenbremse austricksen

- Weltkonjunktur: IWF-Chefin malt den Teufel an die Wand

- EZB-Chefvolkswirt Stark begründet seinen Rücktritt

- Europäische Banken leihen sich 500 Milliarden Euro bei der EZB

- Fragwürdiger Coup – EZB spielt weiter auf Zeit und erhöht die Risiken

- Macht die EZB bei einer Griechenlandpleite einen Mega-Verlust?

- Verhandlungen über griechischen Schuldenschnitt abgebrochen

- „Big Fat Greek Bond“: Investoren zocken auf 14-Milliarden-Anleihe Griechenlands

- EU-Juncker: Griechische Staatspleite ist denkbar

- Griechenland-Pleite würde Deutschland 38 Milliarden Euro kosten

- Ratingagentur Moody’s stuft sechs Euro-Länder ab

- Wirtschaft Griechenlands bricht um fast 7 Prozent ein

- Der Euro – Eine unendliche Rettungsgeschichte

- Griechen schlagen deutsche Hilfe aus

- Krisenbank IKB macht 431 Millionen Euro Verlust

- Griechenland soll 130 Milliarden Euro bekommen, aber …

- Geheime Vertragsdetails: Gold der Griechen kann beschlagnahmt werden

- Griechen-Rettung: Die blinden Ja-Sager im deutschen Parlament

- Merkel fällt auch bei ESM-Aufstockung um

- Griechenland-Rettung: Es ist wieder soweit

- Schuldenschnitt in Griechenland: „Den Bankrott wird es dennoch geben“

- Euro-Rettung: Wann wird die nächste Merkel-Lüge entlarvt?

- Entschieden: Rettungsfonds wird auf 800 Milliarden Euro aufgestockt

- Schäuble will für Euro-Rettung nichts mehr zahlen

- Euro-Krise: Hedgefonds-Milliardär Paulson wettet gegen Deutschland

- Spanien verliert A-Rating bei S&P

- Deutscher Banken-Rettungsfonds erleidet Milliarden-Verlust

- Wer verhindert drohende Großbankenpleite in Spanien?

- Euro-Zone: Was nicht passt, wird passend gemacht?

- Bankenansturm in Griechenland befürchtet

- Spanien wird zum ernsten Problem für die Euro-Zone

- Euro-Krise: Sturm auf Bankkonten befürchtet

- Muss Spanien unter den Euro-Rettungsschirm?

- ESM soll nun auch zur direkten Bankenrettung dienen

- Auch Portugal muss drei große Banken retten

- Versteckte Risiken für Steuerzahler: Bankenrettung durch ELA-Geld

- Spanische Regierung fordert EU-Rettungshilfe an

- Drittes Rettungspaket für Griechenland?

- Investment-Riese PIMCO stößt deutsche Staatsanleihen ab

- Kapitalnachzahlungen in den ESM jetzt schon absehbar

- Jetzt auch Frankreich: Ratingagenturen nehmen sich Europa vor

- Neue Drachme: Griechenland-Szenario nach den Wahlen

- Griechische Tragödie geht in die Verlängerung

- Frankreich will mit ESM-Mitteln Staatsanleihen kaufen

- ESM-Ratifizierung: Verfassungsrichter bitten um Aufschub

- Bundesfinanzminister Schäuble will Euro-Regierung

- Kommt die Volksabstimmung über den Euro?

- EZB-Politik: Bankenprofite statt Staatenrettung

- Ausblick: Der Goldpreis vor den Tagen der Entscheidung

- Euro-Krise: Systemkritische Webseiten nicht erreichbar

- Dirk Müllers Appell an den Bundestag: „Verhindert diesen ESM-Wahnsinn“

- ESM und EU-Gipfel: Das Echo der Mainstream-Presse

- Bankenunion: Deutsche Einlagensicherung soll angezapft werden

- Euro-Krise: Schäuble wettert gegen Protest-Ökonomen

- Wo uns die Krise hinführt

- Spanien ist der Gewinner des Euro-Treffens

- Zwangsanleihe: Alte Ideen werden neu diskutiert

- Italienische Staatsanleihen nur noch zwei Stufen über „Ramsch“

- ELA: Die nationalen Notfallhilfen sind brandgefährlich

- Protestwelle: Spanier gehen auf die Straße

- Griechenland könnte im September endgültig pleitegehen

- Moody’s nagt an Deutschlands Top-Rating

- Gibt es doch eine Banklizenz für den ESM?

- Euro-Krise: Rechnen Sie jetzt mit folgenden Ereignissen

- Mario Draghi: EZB gibt alles für die Euro-Rettung ("Whatever it takes")

- Frankreich und Italien wollen ESM mit Banklizenz

- Deutschlands ESM-Haftung visualisiert

- Den Griechen geht das Bargeld aus

- Goldpreis reagiert sprunghaft auf Äußerungen des EZB-Chefs

- Geldnot: Europäische Zentralbank hilft Griechenland

- Szenario: Die Goldpreisentwicklung beim Euro-Austritt Griechenlands

- Versprochen, gebrochen: Euro-Wahlwerbung 1999

- Schuldenkrise: Griechenland will zwei Jahre mehr Zeit

- Den Portugiesen geht das Gold aus

- Finnland trifft Vorkehrungen für mögliches Euro-Aus

- Drohen, lügen und täuschen: Die Psycho-Tricks der Euro-Retter

- Ist ein drittes Hilfspaket für Griechenland politisch durchsetzbar?

- Kann Gold zur Lösung der Euro-Krise beitragen?

- Griechenland-Premier verspricht, Schulden zurückzuzahlen

- Politische Union: Merkel will neuen EU-Vertrag forcieren

- Bundesbank gegen EZB: Weidmann sucht die Konfrontation

- Euro-Krise erreicht Deutschland: Neues Konjunkturprogramm alternativlos?

- Bundesbankpräsident Weidmann wollte hinwerfen, Regierung intervenierte

- Euro-Schicksal: Auch Slowenien steht vor der Pleite

- EZB will unbegrenzt Staatsanleihen aufkaufen

- Euro-Retter geben Portugal mehr Zeit

- ESM-Entscheidung gefallen, Gold und Silber steigen

- Griechenland fehlt erneut deutlich mehr Geld als erwartet

- Massenproteste in Spanien und Griechenland

- Trotz Mängel-Zeugnis: Griechenland bekommt neue Milliarden

- Griechenlands Schuldenstand wächst ungebremst

- Parallelwährung für Griechenland?

- Welche Gastgeschenke bringt Merkel mit nach Athen?

- Standard & Poor’s senkt Spanien-Rating

- Bild-Zeitung versteckt Goldbarren in Stuttgart

- Bundesbank will deutsche Goldbarren aus New York heimholen

- Jürgen Stark: „Die EZB betreibt verbotene Staatsfinanzierung“

- ESM kommt erneut vor Gericht: EuGH entscheidet

- EZB darf Griechenland keine Schulden erlassen

- Neuer griechischer Schuldenschnitt: Deutscher Haushalt in Gefahr

- Frankreich verliert Top-Rating bei Moody’s

- Griechenland bekommt 44 Milliarden und eine Menge mehr

- EuGH weist Klage gegen ESM ab

- EZB darf Informationen verheimlichen

- Goldpreis-Einbruch am Mittwoch: „Einzelner Händler verantwortlich“

- EZB erwägt Strafzins für Banken

- Europäische Banken können künftig mit ESM-Geldern gerettet werden

- Euro-Krise: Merkel sieht schwere Zeiten voraus

- Griechenland-Hilfe ist erneute Bankenrettung

- Schuldenschnitt jetzt auch in Zypern?

- Euro-Krise 2012: Fortsetzung folgt

- Gold beendet auch das zwölfte Bullenjahr mit Kursgewinn

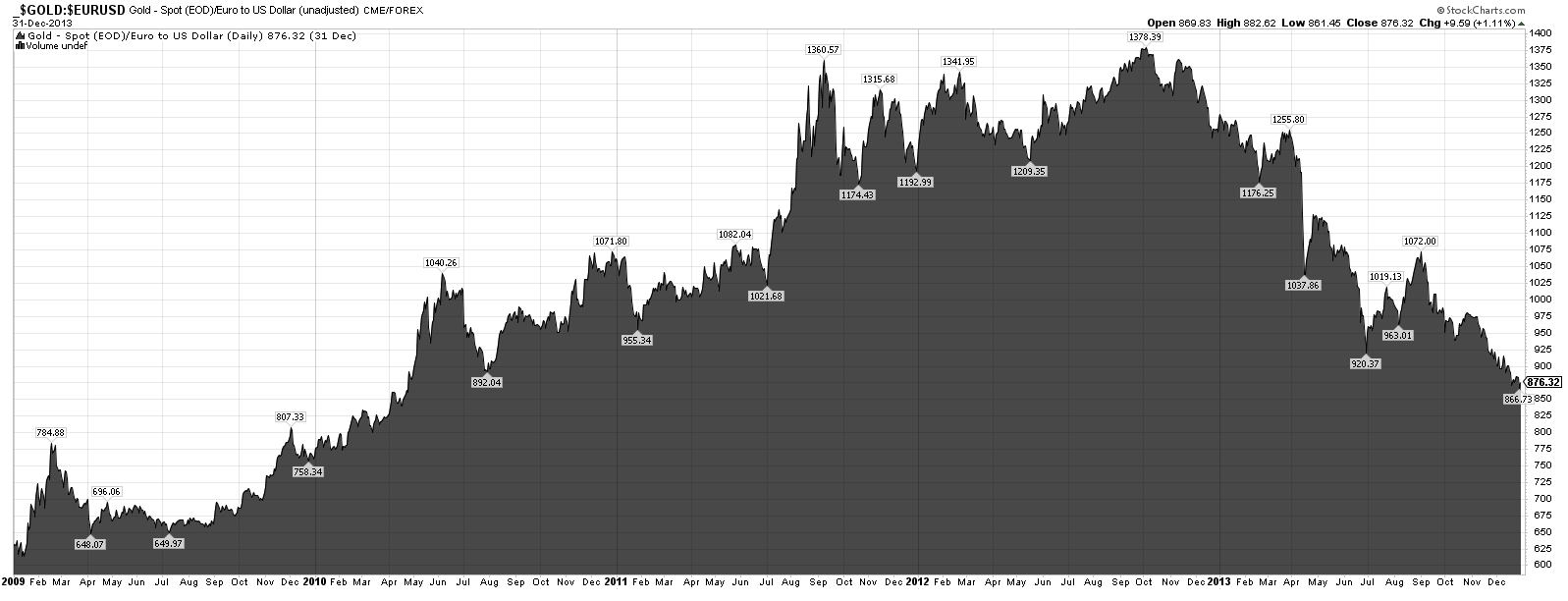

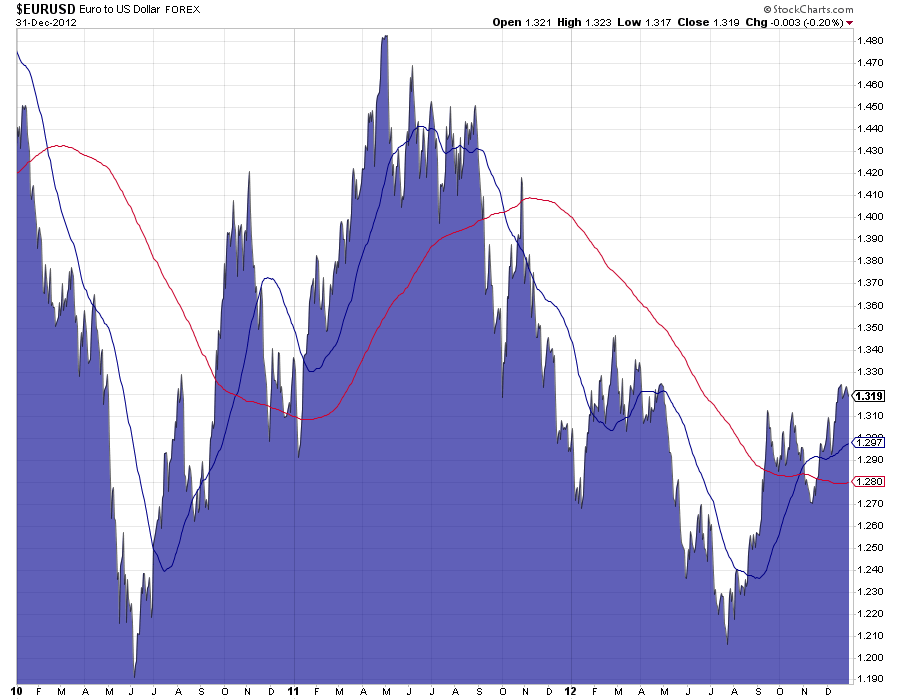

Euro-Dollar-Kurs in der Eurokrise

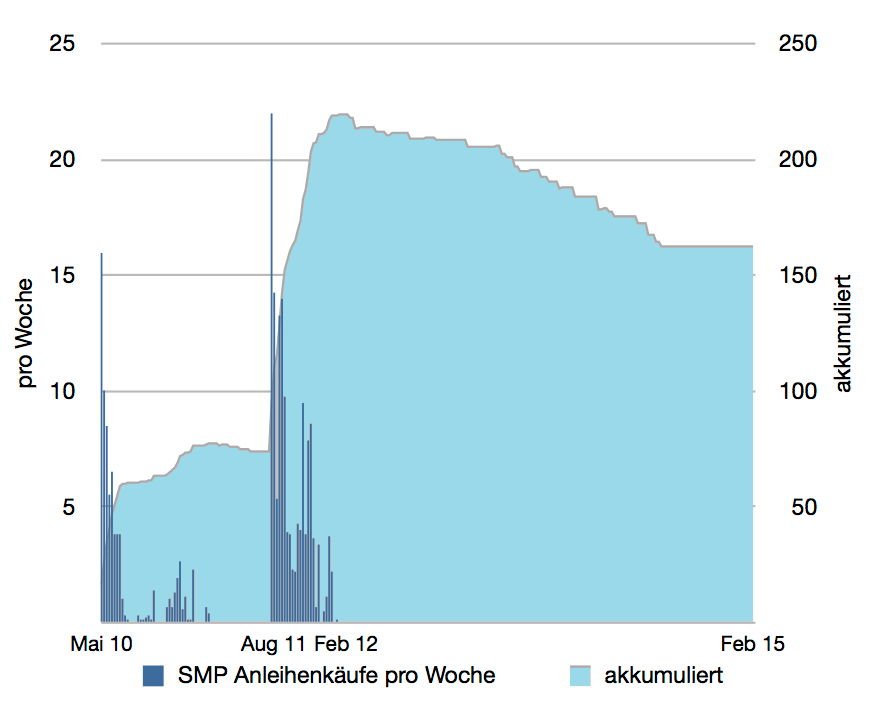

EZB-Anleihenkäufe in der Eurokrise

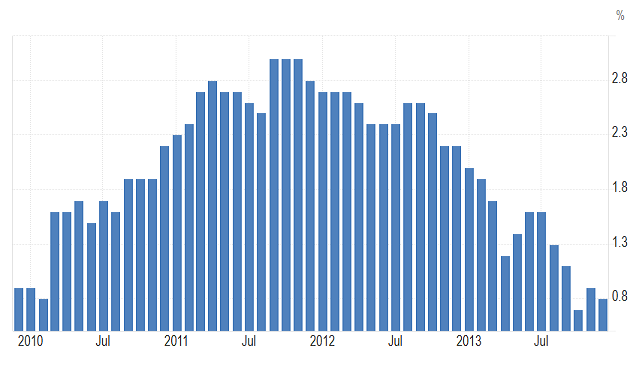

Euro-Leitzins in der Eurokrise

Euro-Inflation in der Eurokrise